「火災保険は外壁塗装にも使える?」

「外壁塗装の費用を抑えるために保険を使いたい」

このように考えている方もいるでしょう。

実際に火災保険で修繕した経験のある私たちが、保険の適用条件やお得な使い方、注意すべきデメリットを詳しく解説します。

安心して賢く外壁塗装するための参考にしてください。

火災保険の補償内容

火災保険は火災だけでなく、建物や家財に関するさまざまなトラブルによる損害を補償する保険です。

火災保険の補償内容と、保険会社や商品による違いを解説します。あなたが契約している保険はどのような補償内容なのか、ぜひ再確認してみてください。

火災保険とは?基本的な補償範囲

火災保険の基本補償は火災や風災などです。プランによって、基本補償にその他補償や特約をつけることで、災害や事故など多くのリスクに対応できます。

《基本補償》

- 火災、落雷、破裂・爆発

- 風災、雹災、雪災

《その他補償》

- 水災

- 盗難

- 外部からの物体の落下・飛来、水濡れ

- 破損・汚損(不測かつ突発的な事故)

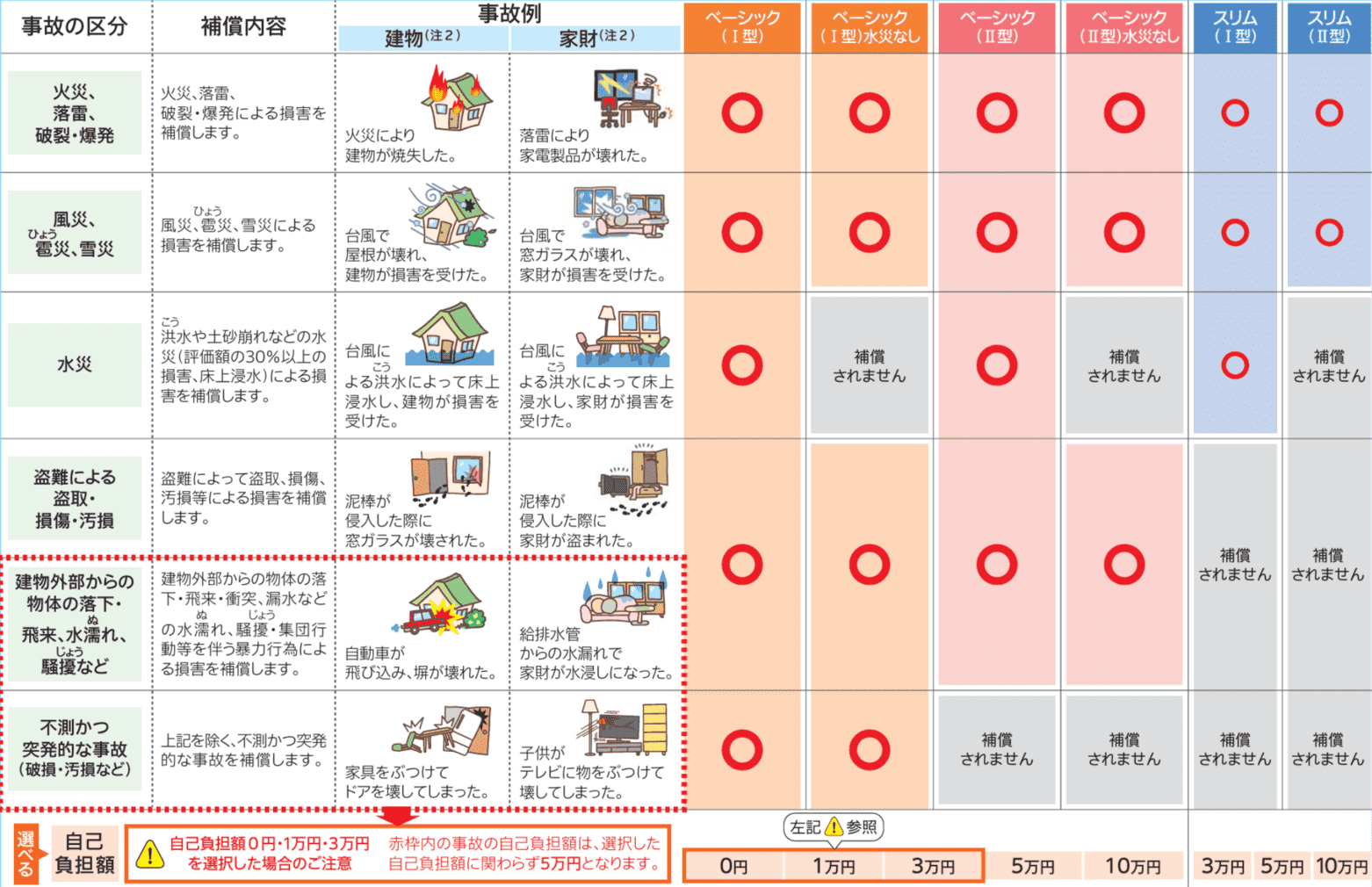

たとえば、損保ジャパンの個人用火災保険では、以下のようなプランがあり、それぞれ補償内容が異なります。

引用|損害保険ジャパン 個人用火災総合保険『THEすまいの保険』パンフレット

火災保険で保険金が支払われるのは火災のときだけではありません。自然災害による被害も補償されるということを知っておきましょう。

保険会社や商品によって異なる補償内容に注意

火災保険は、保険会社や商品によって、補償内容や支払われる金額が異なります。

外壁や屋根に被害を与える大きな要因である「風災」を例にして違いをみてみましょう。

例1:個人用火災保険「THEすまいの保険」(損害保険ジャパン)

損保ジャパンの個人用火災保険「THEすまいの保険」では、以下の式で算出された額が保険金として受け取れます。

|

損害額ー自己負担額=損害保険金 |

自己負担額は契約時に0円・1万円・3万円・5万円・10万円から選択します。自己負担額を0円にしておけば、万が一の際に損害を受けた金額を保険金として受け取ることが可能です。

ただし、自己負担額を0円にした場合と、10万円にした場合とでは、10万円に設定した方が保険料は安くなります。

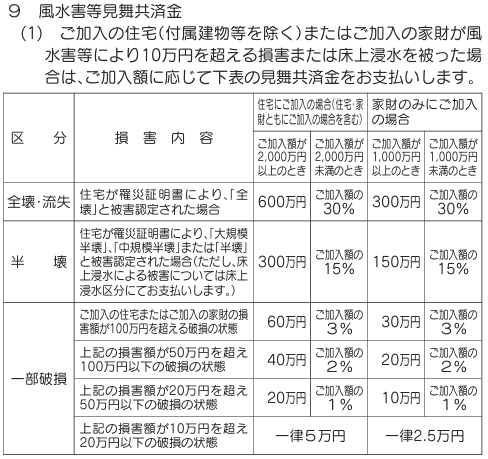

例2:県民共済の新型火災共済

県民共済の新型火災共済の場合は、風災で10万円を超える損害があった場合のみ支払いの対象です。受け取れる金額は、住宅の共済加入額と損害の程度により、異なります。

たとえば、住宅の加入額が2,000万円の契約で台風により屋根瓦が飛んでしまい、損害査定額80万円の被害にあったとします。この場合、風水害等見舞金として受け取れるのは40万円です。

実際の損害額が受け取れるわけではないため、注意しましょう。しかし、実際の損害額が支払われる保険商品に比べ、共済の掛金は安めの設定になっています。

例3:住宅金融支援機構(旧住宅金融公庫)特約火災保険

住宅金融支援機構(旧住宅金融公庫)でフラット35を利用し、特約火災保険を契約した方は、風災による損害が20万円未満の場合、補償の対象外です。

たとえば、風災の損害額が18万円の場合、保険金は支払われません。しかし、損害額が21万円の場合は21万円の保険金を受け取れます。

どの保険会社の、どの商品を契約しているか把握し、補償範囲や補償される損害額に制限があるかを知っていることが大切です。

保険が適用されるケースと適用されないケースの違い

建物の損傷の原因によって、保険の適用可否が決まります。

原因が自然災害によるものであれば、保険が適用される可能性が高く、経年劣化によるものであれば保険は使えません。

保険が適用されるケース

自然災害や火災などの、予測できない偶然かつ突発的な事象による被害は、火災保険の適用対象です。

たとえば、台風により屋根が吹き飛ばされたり、飛んできた物体によって外壁が破損したりした場合は、火災保険の補償対象になります。

実際に、弊社では、台風被害によって屋根が飛ばされた住宅を火災保険の保険金で修繕したことがあります。写真のとおり、建物の屋根が半分無くなるくらいの被害でした。すぐに対応しないと住めないくらいの被害でしたが、保険会社との連携がスムーズにできたため、きれいに直すことができました。

建物の破損が自然災害によるものかどうか、判断がつかない場合は信頼できる地域の業者に相談してください。相談は、その地域で発生した自然災害による損害の程度が分かる地元の業者が適しています。

自然災害による被害と判断されれば火災保険が使えるため、保険金を受け取って修繕でき、金銭的な負担を軽くできるでしょう。

経年劣化は保険の補償対象外

経年劣化による建物の損害は、火災保険では補償されません。

火災保険は、偶然かつ突発的に起きたリスクに対して補償する保険です。経年劣化は、通常の使用や時間の経過によって自然に発生し、偶然や突発的とは言えないため、火災保険の補償対象外とされています。

たとえば、家の外壁が何年もの間風雨にさらされて徐々に劣化し、ひび割れが発生したり、塗装が剥がれたりしたケースは火災保険でカバーされる「予期せぬ事故」には該当しません。

保険の補償対象となるかどうかは、修繕や補修が必要となった原因によって大きく異なります。長年の使用による自然な劣化や摩耗による損害は、火災保険の対象外です。一方、突然発生する自然災害が原因であれば、火災保険が使えます。

火災保険申請のステップ

自然災害による外壁や屋根の被害を受けた場合、以下のステップで火災保険を申請します。

ただし、最初のステップから信頼のおける地元の業者に頼むのも一つの方法です。被害が広範囲に及ぶケースや屋根に被害を受けた場合など、自身ですべてやろうとすると危険なケースもあります。無理しないようにしましょう。

- 被害確認: 安全を確保した上で、被害の状況を確認します。可能であれば写真やビデオを撮影して、被害の証拠を残してください。

- 保険契約の確認: 保険証券を確認し、どのような被害が補償されるのか、免責額はいくらかなど、契約内容を確認します。

- 見積もり依頼: 修復に必要な見積もりを専門業者に依頼します。

- 保険会社への連絡: 保険会社に連絡を取り、被害状況を報告します。保険会社からの指示に従い、必要な書類を準備してください。

- 書類提出: 保険会社に以下の必要書類を提出します。

- 事故報告書

- 見積書

- 被害の証拠写真 など

- 査定: 保険会社が被害を査定し、補償範囲内での支払額を決定します。

- 保険金の受け取り: すべての手続きが完了したら、保険金が支払われます。保険金は直接修繕業者に支払われることもあります。

火災保険のお得な使い方

火災保険の適用を受けて修繕する際に、被害を受けた部分の外壁塗装も同時に行えば、足場の設置が一度で済むため、その分の費用を節約できます。さらに、2回工事をしなくて済むため、工期の短縮にもなるでしょう。

外壁塗装をするには足場の設置が必要であり、大きなコストが発生します。しかし、保険適用による修繕作業で既に足場を設置している場合は、追加の足場設置費用を抑えられます。

火災保険が使える場合は、その機会をお得に利用しましょう。外壁塗装の費用詳細については、「外壁塗装の料金」を参照してください。

火災保険を使うデメリット

火災保険を使うこと自体にデメリットはありません。しかし、保険を使おうとしたときに悪質な業者を選んでしまうとトラブルになったり、高額な支払いを要求されたりします。事前に特徴を知っておき、トラブル回避に役立ててください。

保険を使っても保険料は上がりません

台風などの自然災害で被害を受けた場合、火災保険で保険金を受け取っても、本記事執筆時点※で次年度の保険料が上がることはありません。

※記事執筆:2024年1月

火災保険は自動車保険と違い、保険金の受け取りが将来の保険料に影響を与えない仕組みになっているからです。保険料は被害の発生回数ではなく、主に建物の所在地、構造、保険金額などのリスク評価に基づいて決定されます。

そのため、必要に応じて火災保険を使う方向で検討した方が修繕費用を安く済ませられるでしょう。

ただし、台風や豪雨など、自然災害による保険金支払いの急増が一因となって火災保険全体の保険料が値上がりする傾向はあります。また、今は保険を使った契約だけ保険料が上がることはないものの、今後は火災保険の仕組みが変わる可能性もあります。

現状の火災保険については、加入した代理店か、地元の信頼できる業者に聞いて、しっかり確かめるようにしましょう。

悪質な業者の特徴

火災保険を使う場合は、悪質な業者に注意が必要です。特に自然災害が発生した後は悪質な業者に狙われやすいため、十分気をつけなければなりません。

悪質な業者には、次のような特徴があります。

- 訪問営業で家主が気づいていないと思われる損害を指摘する

- 「火災保険が使えるので負担はない」と勧誘する

- 契約を急かす

訪問営業で屋根などの見えない箇所の損傷を指摘し、修繕の必要性を主張するケースがあります。また、保険が使えると決まっていない段階で「負担はない」「無料で」などと勧誘してくる業者も危険です。

悪質な業者は契約を急かす傾向があります。自然災害の直後だけでなく、火災保険の請求期限の3年が近い時期にも「時効が迫っている」と契約を急がせる業者が現れやすいです。

契約した後に悪質業者だと気づいても、キャンセル時に高額な違約金を請求されるケースがよくあります。急かされても、その場ですぐに契約しないようにしてください。

火災保険の利用を検討する際は、信頼できる地域密着型の業者を選びましょう。悪質業者の多くは全国行脚しているため、地元の業者を選ぶことでトラブルにあう可能性を回避できます。

まとめ|失敗しない信頼できる業者を選びましょう

この記事では、次のことをお伝えしました。

- 火災保険は自然災害による損害は補償しますが、経年劣化による損害は補償対象外です。

- 保険の補償内容と免責金額は、保険会社や契約プランによって異なります。契約内容をよく確認することが大切です。

- 火災保険を使おうとする際は、悪質な業者に注意が必要です。悪質な業者は、契約を急がせたり、不当な違約金を要求することがあります。

ここまで火災保険について解説してきましたが、判断が難しいケースもあるでしょう。迷ったり、不安に感じたりする場合は、地元の信頼できる業者を選ぶことが重要です。ぜひ私たち「一網工業株式会社」にご相談ください。

私たちは地域密着型の建築会社です。外壁塗装だけでなく、リフォームなども手がける住宅建築のプロフェッショナルのため、住宅に関するあらゆる疑問にお答えします。

火災保険の利用を検討している方は、信頼できる業者に相談して、技術面でも費用面でも失敗しない外壁塗装をしてください。